原标题:【电力电气】2020~2021 电力设备行业研究报告(特高压快速推进)

企业成功的重点是,能够在需求尚且没形成之时就牢牢锁定并捕捉到它。成功的企业往往会倾尽毕生的精力及资源搜寻产业的当前需求、潜在需求及新的需求!

2020庚子年,开局凶年,经济下行、疫情打击、需求疲软等多重压力下,我们除了加倍努力外,还需要寻找正确的方式、方法去快速寻找商机、突破困境!

电老虎工业研究院依托公司在工业领域十余年行业深耕经验和服务数以十万计企业的数据沉淀,联合国内外顶级的研究机构,共同汇集整理国家、省市统计局、行业协会及权威机构统计数据;并对行业内重点或有突出贡献的公司进行深入调查和研究,通过定量、定性的科学研究方法,总结出过去供需关系变化规律,得出未来行业发展的新趋势研判,帮助政府、企业家、投资人了解、分析未来行业发展大势,为理性、客观、准确的决策提供有力的支撑!!

特高压英文缩写UHV;电压符号是U(个别地方有用V表示的);电压的单位是伏特,单位符号也是V;比伏大的有kV(千伏)、比伏小的mV(毫伏),uV(微伏),它们之间是千进位。在我国,特高压是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级。

特高压能极大的提升我国电网的输送能力。据国家电网公司提供的多个方面数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍,而且送电距离也是后者的2到3倍,因此效率大幅度的提升。此外,据国家电网公司测算,输送同样功率的电量,如果采用特高压线千伏高压线%的土地资源。

根据国家发展和改革委、国家能源局发布的电力发展十三五规划,以及国家电网公司研究编制的《2020年特高压和跨省500千伏及以上交直流项目前期工作规划》,已经明确将加速5交5直特高压工程年内核准以及前期预可研工作。同时,哈密-重庆、陇东-山东、金上水电等特高压项目也已确定进入预可研工作,进行可研设计一体化招标。截至2020年4月10日,目前国内投产运行和在建、拟建的特高压项目累计已达33项。

一次设备归属母公司净利润同比增14.30%。各板块的归母净利润增速分别为:

二次设备归属母公司净利润同比增19.10%。各板块的归母净利润增速分别为:

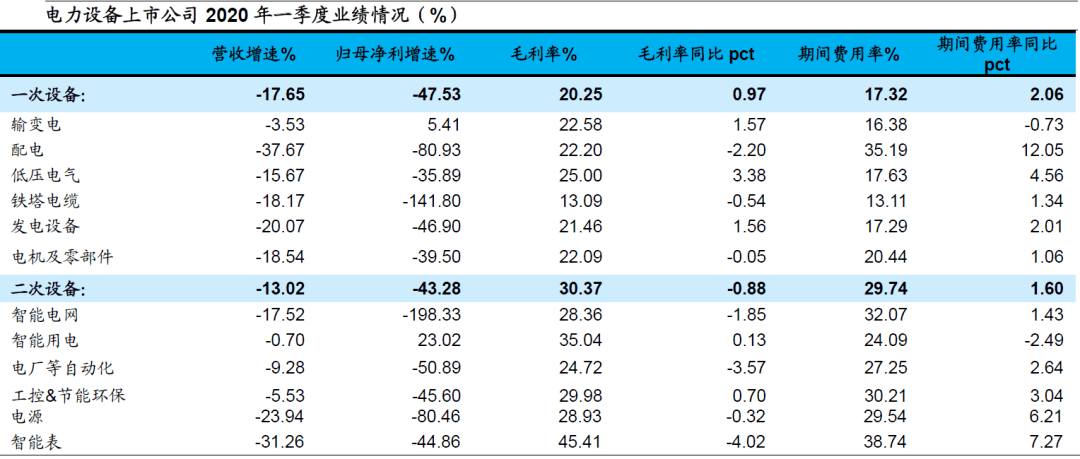

一次设备归属母公司净利润同比降47.53%。各板块的归母净利润增速分别为:

二次设备归属母公司净利润同比降43.28%。各板块的归母净利润增速分别为:

2019年,一次设备行业营业收入增长10.80%,归母净利润增长14.30%。毛利率

输变电是一次设备中表现相对好的板块,收入同比降3.53%,归母净利润同比增5.41%,毛利率同比增1.57个百分点,期间费率同比降0.73个百分点。电老虎工业研究院认为,特高压项目的推进,对于输变电板块一季度的收入、归母净利润表现有一定的支撑作用,对于该板块后续的业绩表现也会起到明显的拉动作用。

2020年一季度,一次设备行业营业收入下降17.65%、净利润下降47.53%。毛利率同比增0.97个百分点,期间费率同比增2.06个百分点。

(1)收入:各板块收入不同程度增长,发电设备收入迅速增加,其他板块稳健增长。

(2)归母净利润:特塔电缆有所下滑,其他板块不同程度增长,其中配电、发电设备、电机及零部件板块归母净利润有较快增长。

(3)毛利率:发电设备、电机及零部件毛利率有1pct以上的下滑,其他板块毛利率较为稳定,变动幅度均在1pct 之内。

(4)期间费率:配电、铁塔电缆期间费率有1pct以上的提升,其他板块期间费率较为稳定,变动幅度均在1pct 之内。

(1)收入:各板块收入不同程度下滑,其中输变电略有下滑,其他板块收入均有10%以上的下滑。

(2)归母净利润:输变电板块归母净利润略有增长,源于毛利率提升等原因。其他板块归母净利润明显下滑。我们大家都认为,一季度疫情造成电网建设的延迟等,是这些板块收入、归母净利润下滑的根本原因之一。

(3)毛利率:低压电气板块毛利率有明显提升,同比增3.38pct。主要源于个股众业达毛利率提升。

(4)期间费率:配电板块期间费率同比增12.05pct,源于ST天成、*ST华仪等个股期间费率提升较快。

2020年一季度,由于疫情影响,对工控&节能环保板块的收入、归母净利润造成了影响,但是工控核心公司:汇川技术、信捷电气,收入、归母净利润呈现迅速增加,电老虎工业研究院认为表现出了较强的进口替代能力。

2019年,二次设备行业营业收入增长8.66%、归母净利润增长19.10%。毛利率同比增0.13 个百分点,期间费率同比增0.25 个百分点。

2020年一季度,二次设备行业营业收入下降13.02%、归母净利润下降43.28%。毛利率同比降0.88 个百分点,期间费率同比增1.60 个百分点。

(1)收入:智能用电收入略有下滑,其他板块收入不同程度增长,其中电厂等自动化收入迅速增加,其他板块收入稳健增长。

(2)归母净利润:工控&节能环保有所下滑,其他板块不同程度增长,其中电源、智能用电厂等自动化、智能电网板块归母净利润有较快增长。

(3)毛利率:智能用电、电源毛利率有1pct 以上的提升,其他板块毛利率较为稳定,变动幅度均在1pct 之内。

(4)期间费率:工控&节能环保期间费率有2pct 以上的提升,其他板块期间费率较为稳定,变动幅度均在1pct 之内。

(1)收入:各板块收入不同程度下滑,其中智能用电略有下滑,其他板块收入均有5%以上的下滑。

(2)归母净利润:智能用电板块归母净利润有所增长,源于期间费用率降低等原因。其他板块归母净利润明显下滑。我们大家都认为,一季度疫情是这些板块收入、归母净利润下滑的根本原因之一。

(3)毛利率:智能电网、电厂等自动化、智能表毛利率有1pct 以上的下降,其他板块毛利率较为稳定,变动幅度均在1pct 之内。

(4)期间费率:智能用电期间费率同比降2.49pct,其他板块期间费率均有不同程度的上升。

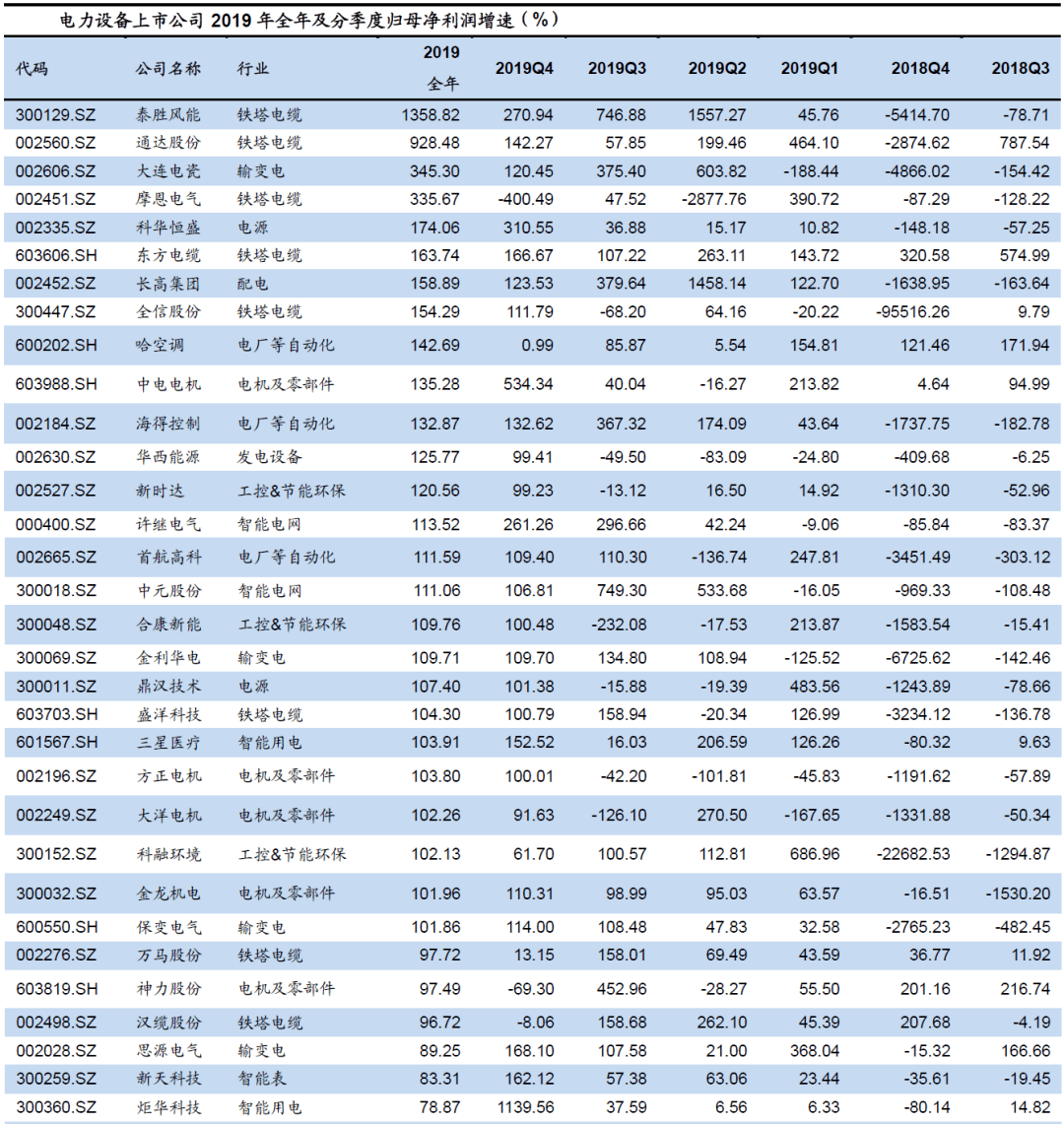

2019年,归属于母公司的净利润同比增长40%以上的公司共计50家,板块分布较为分散,行业分布在:

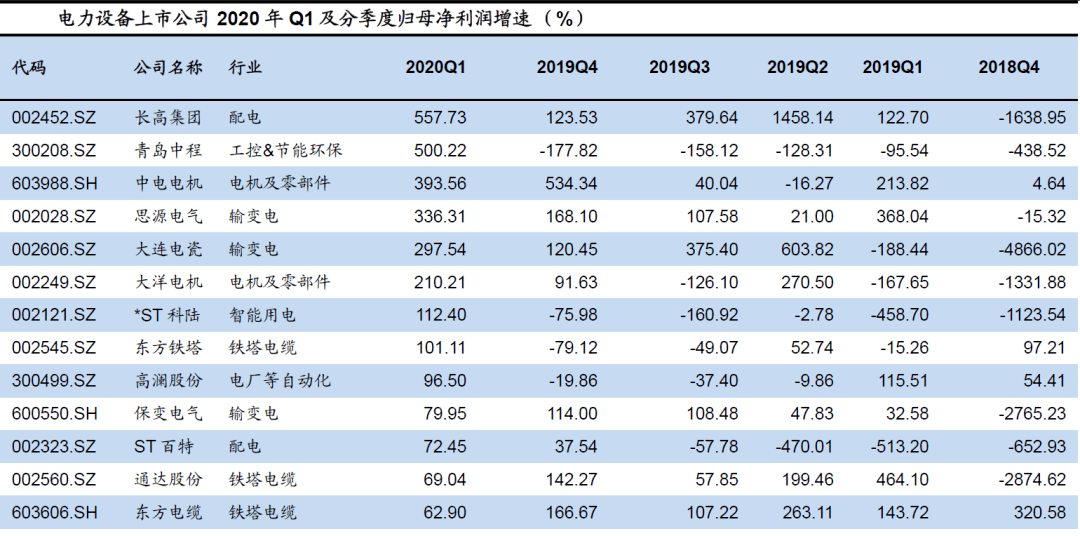

电老虎工业研究院认为,疫情在一季度,对电网项目投资、建设等领域造成了一定影响,使得一季报有迅速增加的公司数量较少。但虽疫情的缓解,复工复产的快速推进,电力设备公司的业绩表现有望得到修复。

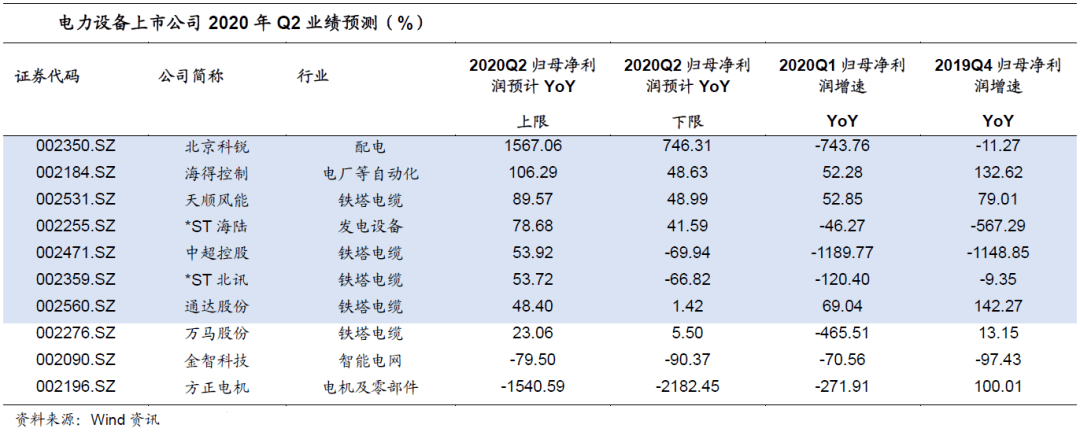

电老虎工业研究院认为,电网建设、工控需求等,在二季度会有较好的修复,各公司二季度的业绩表现,大概率会比一季度有较好的环比增长。

以上内容摘自于电老虎工业研究院撰写《2020~2021年特高压行业发展状况及投资战略规划分析报告》,通过对行业介绍、行业发展、重点企业、创新企业、创新产品、未来发展等六方面,分析行业市场环境、公司制作经营、行业市场需求、产品品牌竞争、行业投资环境及可持续发展等问题进行了详实的分析和预测。从而对行业发展的新趋势做出了定性与定量相结合的分析预测,为企业制定发展的策略、投资决策和经营管理提供权威、充分、可靠的决策依据。

电力电气、工控自动化、电工照明、电子元件、五金机电、工具劳保、新能源、石油燃气、化工塑料、环保节能、铜铝有色、钢铁钢材、冶金采掘、工程机械、建筑装修、空调暖通、泵阀管件、消防安防、轨道交通、整车汽配、储运分拣、农业农机、食品加工、日用百货、包装印刷、纺织皮革、木业家具、玻璃陶瓷、模具压铸、通讯器材、医疗医药、文体旅游。返回搜狐,查看更加多